Requerimento de Prescrição de Form: Um Guia Completo

Entendendo a prescrição

Prescrição é um conceito jurídico que se refere à perda do direito de ação em decorrência da inércia do titular durante um certo período. Essa inércia, por sua vez, estabelece prazos que, ao serem ultrapassados, extinguem o direito de exigir judicialmente uma determinada obrigação. O Código Civil brasileiro, em seus artigos 189 a 197, define os prazos e as regras da prescrição, que variam de acordo com a natureza da dívida ou obrigação não cumprida.

A importância da prescrição no direito é significativa, uma vez que garante segurança jurídica, evitando que direitos sejam reivindicados após longos períodos, o que poderia afetar negativamente tanto a relação entre credores e devedores quanto a própria estabilidade das relações jurídicas. Dessa forma, a prescrição propõe um equilíbrio entre o direito à reivindicação e a paz jurídica.

Tipos de prescrição

Existem diversas classificações de prescrição, sendo as mais comuns a prescrição ordinária e a extraordinária. A primeira refere-se aos prazos gerais estabelecidos por lei, enquanto a segunda é aplicada a dívidas ou obrigações específicas. Na esfera tributária, por exemplo, as dívidas de tributos têm prazos prescricionais distintos, dependendo da natureza do tributo que estão associados.

Prescrição ordinária: Prazo de 10 anos.

Prescrição extraordinária: Prazo de 5 anos para algumas dívidas.

Dívidas tributárias: Prazos variados, muitas vezes de 5 anos, dependendo do caso.

Termo inicial de contagem do prazo de prescrição

O termo inicial da contagem do prazo de prescrição é o momento a partir do qual o titular do direito pode reivindicá-lo. Esse termo pode variar conforme a natureza da obrigação. Em regra, considera-se que o prazo começa a contar a partir do momento em que o direito se torna exigível. Além disso, situações como a descoberta de fraude podem influenciar no termo inicial, atrasando o início da contagem.

Exemplos práticos ajudam a ilustrar essa questão: em um contrato de prestação de serviços, o prazo prescricional começaria a contar a partir da data em que o serviço deveria ter sido concluído. Se houver descumprimento, a contagem inicia-se nesse momento, permitindo que o credor busque a reparação judicialmente.

Suspensão da prescrição

A suspensão da prescrição configura-se quando, por um determinado motivo, a contagem do prazo fica interrompida temporariamente. O artigo 151 do Código Tributário Nacional (CTN) estabelece as circunstâncias que geram a suspensão, permitindo um maior tempo para a parte interessada para reivindicar seus direitos.

Transação: Acordos entre partes suspende a contagem.

Em fase de discussão administrativa: A prescrição é suspensa até que a questão seja resolvida.

Ação judicial: Se existe um processo em andamento, a prescrição é suspensa até o seu desfecho.

Interrupção da prescrição

Ao contrário da suspensão, a interrupção da prescrição ocorre quando o curso do prazo é efetivamente parado, geralmente por ação do credor. A citação por edital, a confissão do devedor ou qualquer ato que reestabeleça o vínculo entre as partes podem causar a interrupção. Nesse caso, após um evento de interrupção, o prazo recomeça desde o início, proporcionando ao credor uma nova oportunidade de buscar seus direitos.

Citação por edital: Quando o devedor não é encontrado.

Confissão: O devedor admite a dívida, reiniciando o prazo.

Demora na citação: Atrasos na comunicação ao devedor podem causar intromissões.

Prazo prescricional e contribuições previdenciárias

Os prazos prescricionais para contribuições previdenciárias são regulamentados por leis específicas que visam garantir a proteção dos direitos do trabalhador. A prescrição para essas contribuições geralmente é de cinco anos, sendo essencial que tanto os empregadores quanto os empregados estejam atentos a esse prazo a fim de evitar perdas financeiras. Este aspecto se torna ainda mais relevante em um contexto em que as alterações legislativas podem impactar a forma como a prescrição é considerada.

Nos últimos anos, o Tribunal Superior de Justiça (STJ) e o Supremo Tribunal Federal (STF) têm passado por análises detalhadas das implicações dessas legislações, de forma a fornecer uma jurisprudência cada vez mais clara sobre a questão. As alterações na legislação previdenciária têm gerado um fluxo constante de ajustes e reavaliações, exigindo que os gestores de recursos humanos fiquem atentos às atualizações.

Decretação da prescrição em execução fiscal

A execução fiscal é o processo pelo qual a Fazenda Pública pode buscar a satisfação de créditos tributários. Nesse contexto, a prescrição desempenha um papel fundamental para a defesa dos devedores, já que pode ser alegada a qualquer tempo durante o processo. É essencial que o contribuinte conheça a possibilidade de se opor à execução fiscal, apresentando a prescrição como argumento.

Para requerer a prescrição, o contribuinte deve seguir alguns procedimentos, que incluem a apresentação de documentos que comprovem a extinção do direito. Isso pode incluir certidões de dívida ativa e qualquer outro material que evidencie que o prazo prescricional foi ultrapassado. A formalização desse pedido é crucial para garantir que os direitos do contribuinte sejam respeitados.

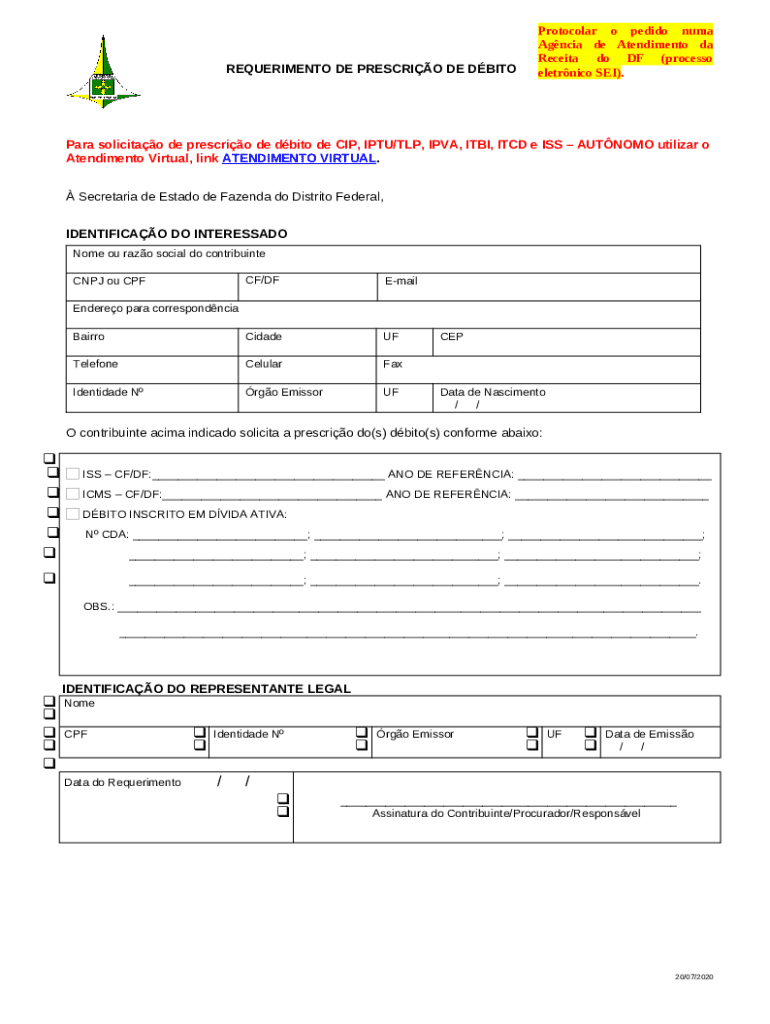

Requisitos e documentos necessários

Para efetuar um requerimento de prescrição eficaz, é fundamental reunir a documentação necessária. Os documentos que costumam ser exigidos incluem comprovantes de pagamento, formulários específicos, e todas as evidências que podem corroborar a alegação de que o prazo de prescrição foi atingido.

Documentos pessoais: CPF e RG do requerente.

Comprovantes de dívida: Documentação que demonstre a natureza da obrigação.

Formulário de requerimento: Modelos oficiais que devem ser preenchidos.

Certidão de dívida ativa: Comprova que a obrigação não foi quitada.

Local e forma de manifestação do requerimento

O requerimento de prescrição deve ser apresentado ao órgão competente para análise. Esse requerimento pode ser feito tanto de forma física, entregando documentos diretamente em um cartório ou repartição pública, quanto online, utilizando plataformas digitais que facilitam a tramitação do pedido.

Consulta ao portal da Fazenda Pública: Sites oficiais frequentemente disponibilizam formulários e orientações.

Utilização de aplicativos de gestão de documentos: Muitas vezes, oferecem funcionalidades que tornam o processo mais eficiente.

Acessibilidade do requerimento

Para garantir que o requerimento de prescrição seja facilmente acessível e apresentado, é essencial utilizar recursos digitais. A implementação de aplicativos e soluções online que simplificam o preenchimento e envio de documentos jurídicas é uma tendência crescente. Essas ferramentas ajudam a evitar erros e garantem que todos os requisitos legais sejam atendidos de maneira eficiente.

Além disso, o acesso a essas plataformas deve ser pensado para que indivíduos de diferentes backgrounds possam utilizá-las sem dificuldades, permitindo um alcance maior aos serviços jurídicos e aumentando a conscientização sobre direitos e deveres.

Prescrição intercorrente

A prescrição intercorrente é uma situação que ocorre no curso de um processo judicial. Ela diz respeito à prescrição de uma pretensão que, embora tenha surgido durante a tramitação processual, não foi reivindicada dentro do prazo estabelecido. A prescrição intercorrente enfatiza a necessidade de que as partes se mantenham atentas às suas reivindicações, mesmo durante a litigância.

Posicionamento do tribunal: Muitas decisões judiciais abordam a questão da prescrição intercorrente.

Importância do acompanhamento processual: As partes devem sempre estar atentas ao andamento do processo.

Jurisprudência e julgados relevantes

A jurisprudência relacionada à prescrição é vasta, com diversas decisões dos tribunais superiores que definem como a prescrição deve ser aplicada em diferentes casos. O TJDFT, por exemplo, possui acórdãos que orientam sobre a prescrição em diversas situações, incluindo ações de execução fiscal e de dívidas tributárias.

Esses julgados ajudam a moldar a prática advocatícia e asseguram que tanto os credores quanto os devedores conheçam seus direitos e obrigações. Estar bem informado sobre jurisprudências e suas consequências é vital para qualquer pessoa envolvida em questões fiscais.

Observações finais sobre a prescrição

A análise constante de temas repetitivos e das súmulas do STF fornece novos insights sobre a prescrição e sua aplicação no direito brasileiro. Jurisprudências variam e necessitam de constante atualização por parte de advogados e demais profissionais do direito. O conhecimento sobre enunciados relevantes, e sua aplicação prática, pode fazer a diferença no resultado de uma ação.

Acompanhamento de mudanças legislativas: Essencial para evitar consequências indesejadas.

Exploração de súmulas e decisões: Fundamental para uma atuação em conformidade com a legislação.

Fórum e discussões sobre prescrição

Participar de fóruns e discussões sobre prescrição é uma ótima maneira de se manter atualizado sobre questões jurídicas contemporâneas. Especialistas na área podem compartilhar experiências e oferecer soluções para problemas comuns, ampliando o entendimento da prescrição e suas variantes.

Além de interagir em eventos físicos, a possibilidade de participar em comunidades online é fundamental para o aprendizado e troca de conhecimentos. Esse intercâmbio pode auxiliar tanto profissionais do direito quanto cidadãos interessados em entender melhor seus direitos neste contexto.